这个周末智策管家,消息面一点也不平静,四件大事接连传来,很可能直接敲定了下周A股市场的炒作主线。 特斯拉的马斯克放话,要把上天成本打到骨折;北京发布了重磅文件,要大力砸钱搞商业卫星;白银价格像坐了火箭,创出历史新高;证监会也新增了一大批期货期权品种。

市场里的聪明钱,也就是我们常说的主力资金,他们的动作已经说明了一切。 过去一个月,有接近60家公司的股票被机构大口吃进,全部集中在一个板块里,买入金额把第二名远远甩在后面。 游资也没闲着,连续几周都在往里冲。 与此同时,另一个因为AI缺电而被重新关注的领域,也突然获得了机构和游资的联手加仓。 种种迹象表明,新的战场已经清晰,下周的行情核心,很可能就围绕着它们展开。

本周的A股市场,走出了一个很微妙的分化格局。 大盘指数看起来波动不大,上证指数全周小幅上涨了0.33%,但如果你细看,会发现代表超大市值公司的上证50和沪深300指数,其实是放量下跌的。 而另一边,代表中小盘股票的中证1000指数,却在成交量略有萎缩的情况下涨得不错。

这种撕裂感的背后,是不同性质资金在博弈。 有资金在尽力稳住大盘的台子,而市场上最活跃的那部分热钱,则在寻找自己能说了算的突破口。 从全周的资金流向来看,这种选择的方向性非常明确。 通信设备板块获得了超过12亿元的主力资金净流入,光伏设备板块也有近8亿元资金流入。

到了本周末,影响市场情绪的消息接踵而至。 特斯拉的CEO埃隆·马斯克在达沃斯论坛上提到了他们的“星舰”计划,目标是在今年实现火箭的完全重复使用。 他预计,这项技术一旦成熟,进入太空的成本将骤降99%,达到每磅100美元以下。 这意味着,太空开发的商业大门可能会被猛地推开。

几乎在同一时间,北京市印发了一份名为《关于促进商业卫星遥感数据资源开发利用的若干措施》的文件,规划期从2026年到2030年。 文件里明确提出,要强化空间基础设施建设,对于那些符合条件的项目,支持它们去申请国家和市级的财政资金。 这被市场视为对商业航天产业的又一剂政策强心针。

另外两件事也牵动着市场的神经。 国际市场上的白银价格,无论是现货还是期货,都冲到了历史最高点,从年初算起涨幅已经超过40%。 证监会这边也有新动作,根据相关管理办法,新增确定了14个期货期权品种作为境内特定品种,这拓宽了资金的交易选择。

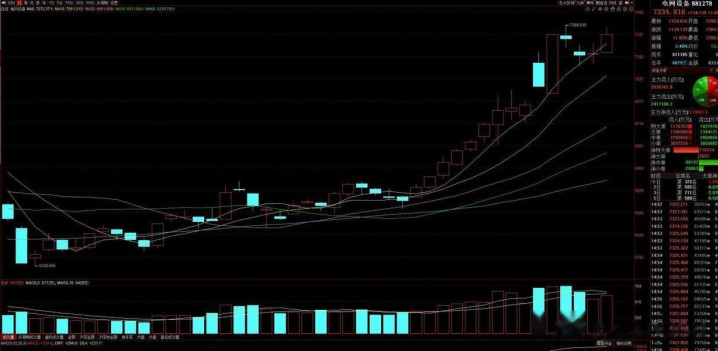

回到A股市场本身,商业航天板块在技术图形上正在讲述一个经典的故事。 它在去年12月启动了一波上涨,可以被看作是第1浪。 进入今年1月后,板块在高位出现了剧烈震荡,这波上涨结构被破坏,转入了第2浪调整。 然而智策管家,在本周四,板块收出一根中阳线,重新站上了5日移动平均线。 到了周五,更是拉出一根强劲的光头阳线。

这种走势被一些市场分析视为典型的2浪调整结束的信号,意味着板块可能正在尝试开启它的第3浪主升段。 资金层面的数据为这种技术判断提供了支撑。 根据一些财经观察平台的统计,在过去一个月里,商业航天板块内有近60家公司出现了机构席位大幅买入的痕迹,这个买入力度在所有板块中排名第一,并且领先第二名的板块接近一倍。

机构资金的深度介入,使得板块在前期的调整中表现得相对抗跌。 本周的交易数据显示,尽管在本周四之前,部分前期获利的机构资金有流出的动作,但到了周五,又有不少机构资金回流买回,最终全周机构持仓仅呈现小幅净减少。 这通常被解读为大部分主力机构的筹码并没有离开,他们仍然留在场内。

游资的动向与机构形成了共振。 从去年12月开始,活跃的游资席位就在持续加仓商业航天板块。 进入今年1月,这种加仓动作在过去的三个交易周里一直没有停止,虽然本周的加仓力度比前两周要小一些,但方向仍然是买入。 机构和游资的筹码共同锁定在板块内,为价格的再次上行提供了潜在的燃料。

商业航天板块的消息面近期持续发酵。 就在不久前,我国在海南的商业航天发射场,用长征十二号运载火箭成功将一组卫星互联网低轨卫星送入了预定轨道。 国内一家名为穿越者载人航天科技有限公司的企业,公开展示了他们的商业载人飞船“穿越者壹号”的全尺寸试验舱,并宣布已经接受了超过20位太空游客的预订,目标是在2028年实现首次载人飞行。

国际电信联盟的官网数据披露了一个引人注目的信息:中国提交了新增20.3万颗卫星的申请,这些申请涵盖了14个不同的卫星星座。 业内分析指出,如果这些计划逐步落地,从2026年开始,我国每年发射的卫星数量可能会进入一个加速增长的阶段。 民营的火箭公司预计将更深入地参与其中,与国家队形成互补,共同满足高频次的发射需求。

另一个引发市场高度关注的板块是能源设备。 这个大的主题涵盖了电网设备、特高压、储能、虚拟电厂等多个细分领域。 它曾经在新能源狂潮中备受瞩目,又随着光伏、风电的产能过剩而沉寂。 如今,它重回舞台中央的引信,是被AI点燃的。

人工智能,特别是大规模AI算力集群和数据中心的运行,产生了惊人的电力消耗。 这种爆炸式增长的需求,正在全球范围内引发对电网升级和储能建设的紧迫感。 马斯克在另一场会议上明确表示,高性能变压器是能源转换的关键设备,但目前已经是“一器难求”,短缺情况比预期严重得多。

来自国内的政策蓝图给出了庞大的需求空间。 国家电网公司已经初步勾勒出“十五五”期间的投资计划。 在这五年里,公司的固定资产投资规模预计将达到4万亿元人民币。 这个数字比起“十四五”期间的规划投资额,增长了大约40%。 投资的重点将放在电网的绿色转型、构建新型电力系统以及用科技赋能电网等方面。

工业和信息化部等五个部门联合发布了《工业绿色微电网建设与应用指南》,目的就是引导工业企业和园区去建设和使用绿色的微型电网,从而扩大绿色电力的应用,推动重点工业行业节能降碳。 国内外需求的叠加,让市场看到了能源设备行业重新进入高景气周期的可能性。

资金对于能源设备板块的关注并非始于今日。 回溯到去年11月初,就有机构资金因为全球AI发展带来的缺电预期,开始对这个板块进行布局性的加仓。 经过一段时间的沉淀后,本周机构资金的买入力度再次显著加大。 这种持续的、分阶段的吸筹行为,往往是板块酝酿一波趋势性行情的前奏。

游资的嗅觉同样灵敏。 在上周,游资席位就对能源设备板块进行了中等幅度的买入。 进入本周,它们不仅没有撤退,反而继续追加了仓位。 由于本周市场热点轮动较快,游资没有在其他板块进行特别大规模的布局,这使得能源设备板块反而成为了本周游资净买入最多的方向之一。

从技术走势观察,能源设备板块目前的状态与商业航天有所不同。 它的板块指数近期一直沿着5日移动平均线稳步向上推进,这种走势通常被技术派视为处于趋势性上涨的初期阶段,也就是常说的第1浪之中。 只要指数不有效跌破5日线,并且没有过度偏离这条均线,就会被市场技术人士视为健康的上涨态势。

除了这两个焦点板块,市场还有其他一些活跃的线索。 以白银为代表的贵金属和部分有色金属,价格走势强劲。 只要国际银价的高位格局不出现根本性逆转,相关上市公司的股价就仍然会存在交易性的机会。 白银的上涨,不仅源于其金融属性,也因为它广泛应用于光伏等工业领域。

在春节之后的两周里,AI应用和脑机接口概念板块一度出现急速拉升,短期涨幅巨大。 随后,由于市场整体监管氛围和获利盘的消化,上涨势头有所放缓。 目前,市场参与者在观察这些板块的指数能否在关键的10日移动平均线附近获得支撑。 如果能稳住,则上升结构可能得以维持;如果稳不住,则可能需要回调至更长期的20日线附近寻找新的平衡。

光伏设备板块在本周五因为一则行业消息出现了集体上涨。 然而智策管家,值得注意的是,作为产业链上游关键环节的多晶硅价格及相关股票并未出现同步异动。 同时,从机构资金的实时动向来看,跟进买入的力度比较一般。 这表明市场内部分资金对于这次光伏板块上涨的持续性和强度,暂时还抱有观望态度。

贵丰配资提示:文章来自网络,不代表本站观点。